編輯導語:互聯網金融不斷發展,在此過程中,成熟的智能理財規劃平臺搭建仍然較少。成熟有效的智能理財規劃平臺搭建有助于理財行業一定程度上規避痛點,并為客戶提供合理的理財規劃方案。本文作者便解析了如何設計一個智能理財規劃平臺,一起來看一下。

智能理財規劃平臺面對著國內萬億級別的理財市場,前景廣闊,對于互聯網金融而言具有舉足輕重的意義。本文將具體闡述如何設計一個智能理財規劃平臺,請諸位產品同仁進行參考。

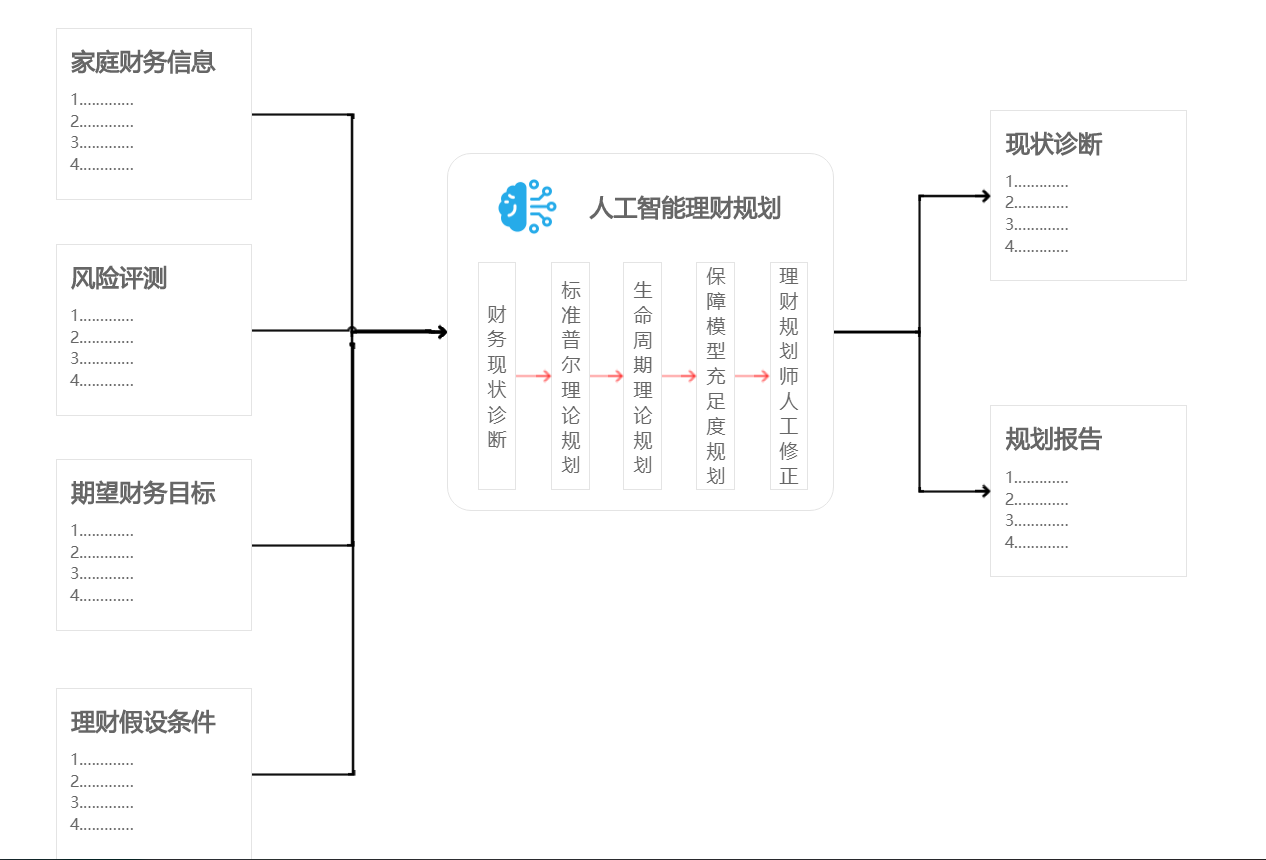

傳統而言,理財規劃可分為五個流程(參見《智能理財規劃平臺商業前景分析與展望》),智能理財規劃平臺對于理財規劃進行了抽象化和數字化處理,大體而言平臺可以分為三個大的功能模塊,分別是財務數據調研模塊、智能理財規劃模塊、報告呈現模塊。每個模塊又根據業務需求,可以細分為多個子功能點。下圖為平臺的整體設計架構圖。

一、數據調研模塊的設計

理財規劃的基礎是必須先搜集詳盡客戶財務數據、風險測評、財務目標,然后在此基礎上運用各種經濟學理論進行理財規劃。我們要求在數據調研模塊中,可以實現錄入用戶個人信息、用戶的資產數據、用戶的負債數據、用戶的收入數據、用戶的消費數據……等等一系列的數據,從而實現數據采集。

這個錄入的過程,根據平臺的開放對象,可以由理財規劃師完成錄入或者客戶自己完成錄入。

由于平臺上要求錄入的數據詳盡而繁雜,如果我們的錄入頁面僅僅是簡單羅列一個個錄入項,那么必然是一個交互體驗極差的產品。因此我們對于數據調研頁面必須進行對象模塊化,如以家庭某一成員為對象,進行各項收入和支出調研。

以房產為對象,進行房產現值、房產負債、房產月供調研。同時在錄入過程中輔以各類金融計算方法,通過用戶容易提供的數據得出智能理財規劃平臺需要的數據。

例如:通過用戶提供的稅前月收入,社保繳納基數,公積金繳納基數,年終獎金,數據調研模塊應該可以自動計算出用戶的稅后年收入和公積金賬戶收入/醫保賬戶收入,從而準確得出用戶的稅后年收入金額和公積金賬戶/醫保賬戶對應的收入。

根據用戶提供的房產購買金額,首付比例,購買時間,貸款年限,貸款方式、貸款利率等,數據調研模塊應能準確計算出用戶的負債金額、月供金額,從而判斷出用戶的負債狀況和月度支出狀況。

1. 期望財務目標

由于每個家庭的期望財務目標并不一致,因此對于期望財務目標可以采用多選的形式,用戶在短期目標(如孕育、投資、避險、贍養老人)、中期目標(如購房、購車、教育)、長期目標(如養老)等進行多選,之后填入自己相應的期望值。

2. 風險測試

對于風險測試,我們可以采用主觀與客觀相結合的形式進行評估。主觀風險偏好采用問卷的形式,通過對家庭成員的投資經驗、投資知識等方面進行評估,客觀方面,通過家庭成員的年齡、收入水平、收入分布等綜合評估,最后結合主觀和客觀因素,為客戶進行風險評級。

3. 理財假設條件

對于理財規劃假設條件,我們采用智能規劃平臺預設的形式完成。如通貨膨脹率、生活支出增長率、教育費用增長率、家庭成員預期壽命等,均由智能規劃平臺根據官方平均數據進行預設。后期,理財規劃師或者部分較有經驗的用戶亦可以對理財規劃假設條件進行調整。

二、智能理財規劃模塊的設計

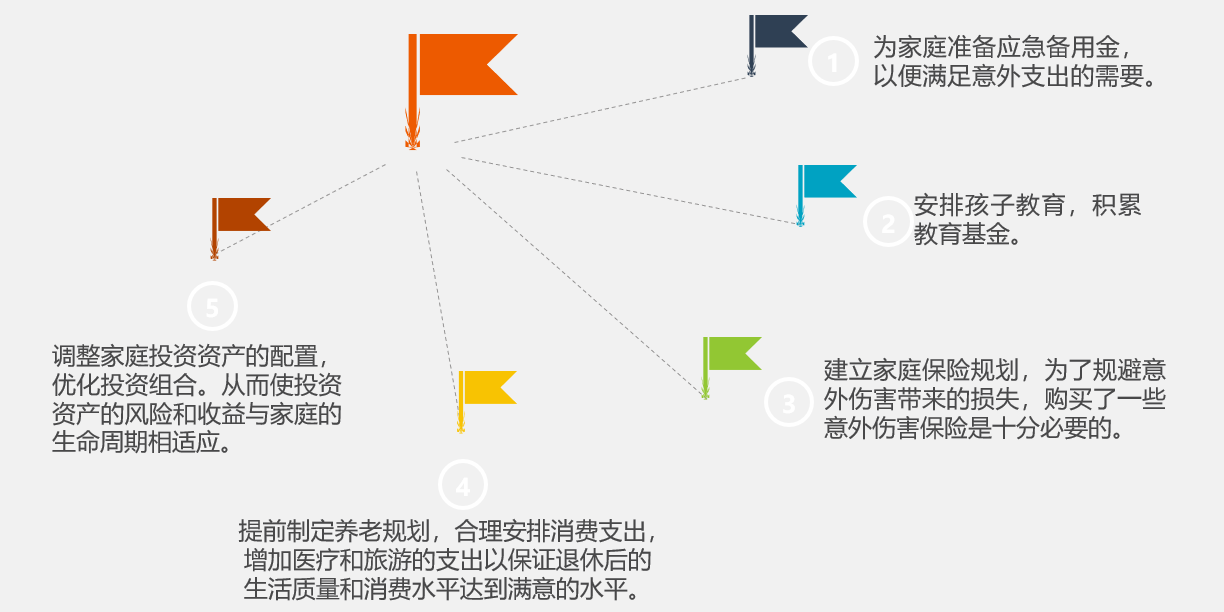

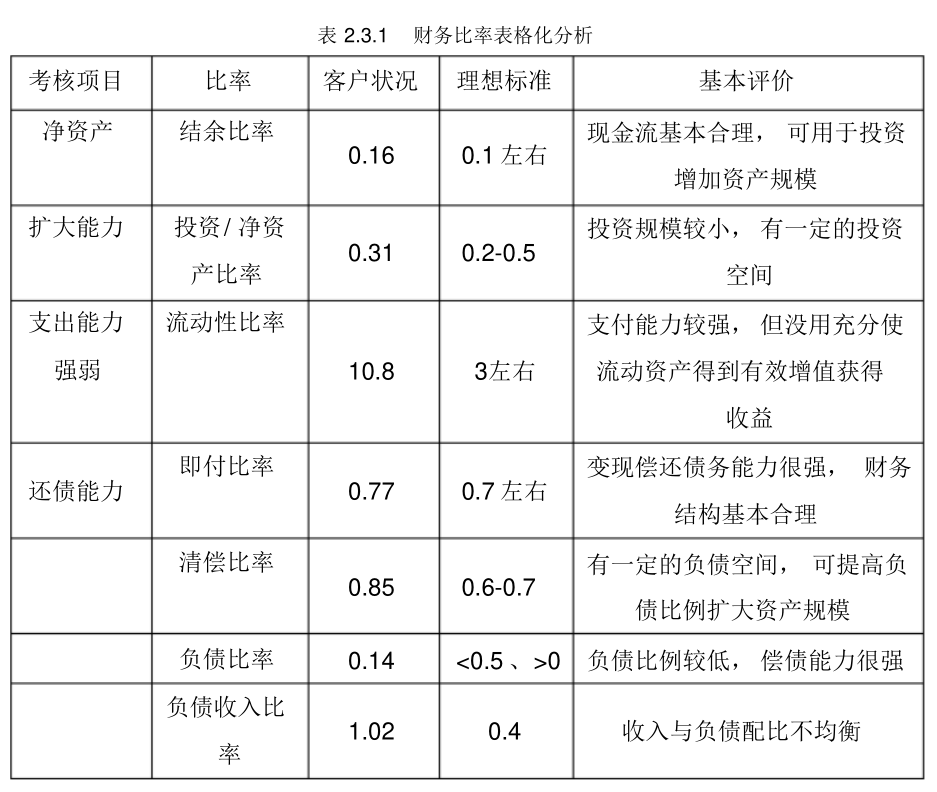

智能理財規劃模塊可以劃分為現狀診斷與未來規劃兩大功能。現狀診斷在基于數據調研模塊所搜集到的數據,我們可以設定家庭財務指標,并依據理財規劃方法論,對指標的數值進行智能評價和分析。通過現狀診斷,我們可以明確用戶當前存在的問題,并提出改進的方向。下表為理財規劃中現狀診斷的部分財務指標標準與評價。

智能理財規劃模塊是平臺的核心功能。我們先明確一個問題:為什么理財規劃可以做到人工智能化處理?

這是因為理財規劃本身是依據特定的一些方法論做出來的,而這些方法論對于平臺而言可以設計為一系列的規則,通過規則匹配就可以得出一份標準化的理財規劃方案。當然,對于高凈值用戶,或者特異性很強的用戶,我們希望專業的理財規劃師可以對理財規劃方案進行審核和調整,最終成為一份更符合用戶需求的方案。

那理財規劃到底依據的是哪些方法論呢? 這里給大家簡要講解一下。

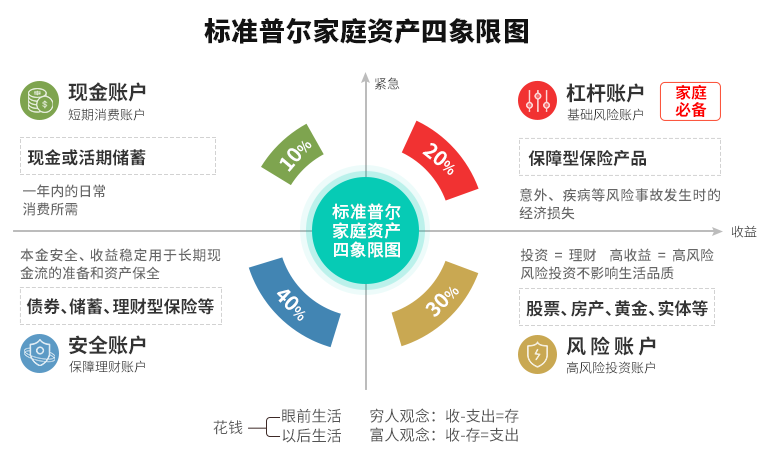

1. 標準普爾資產配置理論

標準普爾(全球最具影響力的信用評級機構)調研全球十萬個資產穩健增長的家庭,分析總結出他們的家庭理財方式,是世界上公認的最科學、穩健的資產分配方式。在標準普爾資產配置圖的每個賬戶下面下,還有很多細分規則,如:

- 1/3定律:每月還貸總額不宜超過總收入的1/3;

- 80法則:投資于股票或股票型基金的比例不宜超過 80- 自身年齡;

- 應急基金原則:一個家庭必須保持3-6個月的生活費作為應急基金;

- ……

而這些規則,就是我們應用到智能理財規劃的規則依據。

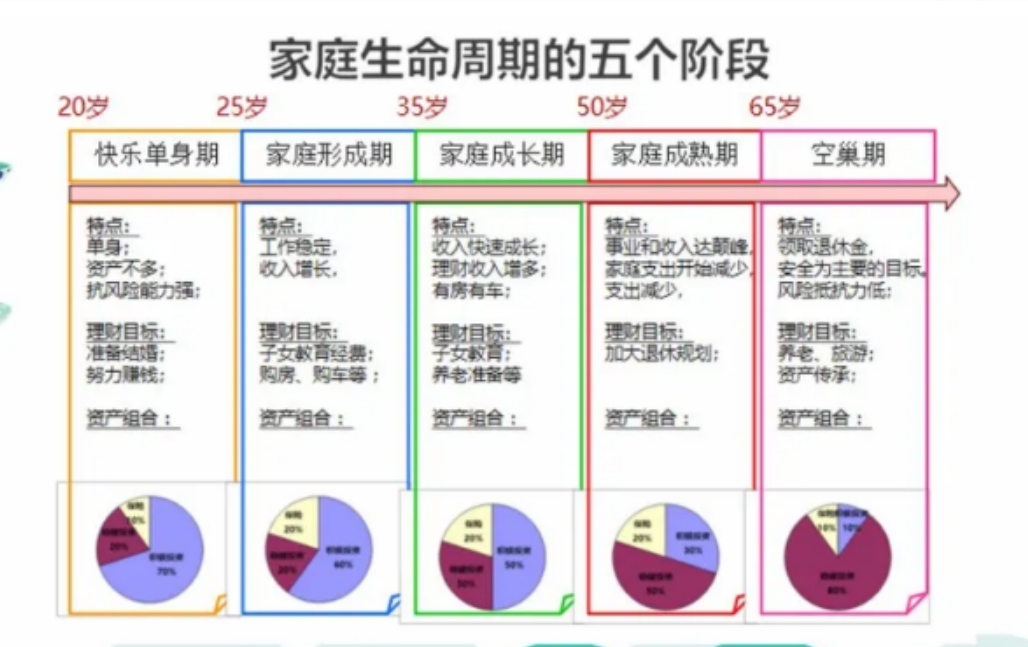

2. 家庭生命周期理論

生命周期理論為消費者的消費行為提供了全新的解釋,它指出個人是在相當長的時間內計劃消費和儲蓄行為,在整個生命周期內實現消費的最佳配置。

由此延伸到理財領域,即為家庭生命周期的應用。它分為四個時期:家庭形成期(建立家庭生養子女)、家庭成長期(子女長大就學)、家庭成熟期(子女獨立和事業發展到巔峰)和家庭衰老期(退休到終老而使家庭消滅)。

家庭應當根據所處的不同階段,進行不同結構的理財。即一個讓你將綜合考慮其即期收入、未來收入,以及可預期開支、工作時間、退休時間等諸因素來決定目前的消費和儲蓄,以使其消費水平在一生中內保持相對平穩的水平,而不至于出現消費水平的大幅波動。

3. 保障模型充足度理論

保險規劃中需要應用到一系列方法,測算家庭的風險敞口。可以采用遺囑需要法、生命價值法、最低保額需求測算法等等法則進行智能化的測算。這里不再進行贅述。

上述理論可以細化為一系列平臺規則,然后為家庭用戶匹配生成出一系列的理財規劃方案。我們認為,大部分情況下,智能生成的理財規劃方案是一份優秀的,可以為家庭財務提供重要參考的理財規范方案。

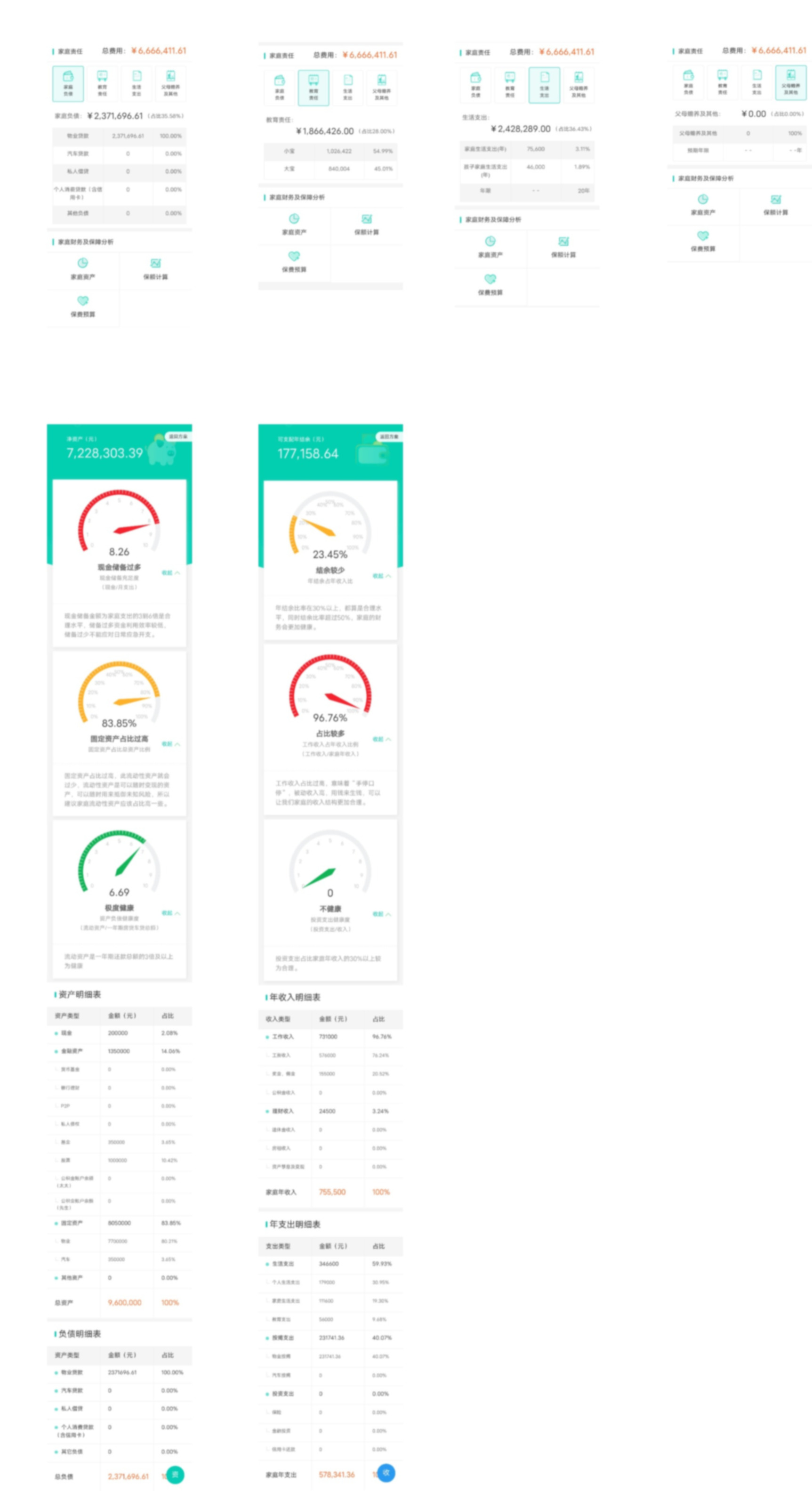

三、報告呈現模塊的設計

報告呈現模塊實現將智能生成的理財規劃分析報告對終端用戶進行展示。我們要求理財規劃報告必須有優秀的視覺設計和交互體驗,盡可能以圖表的形式進行展示而不是簡單的數字堆砌。

同時,由于在報告生成過程中沒有理財規劃師參與,我們要求理財規劃分析報告的文字表述應該盡量通俗易懂,涉及專業術語應該有所注釋或提示,使用戶能夠理解到理財規劃報告的表達含義。

下圖為報告呈現模塊的參考頁面。

四、后記

在實現智能理財規劃模型中,我們將現有的經濟學方法論細化為平臺規則來實現智能化。方法論本身亦是在不斷修正和進化,所以我們的智能理財規劃模型也必須不斷進行修正和迭代。

另外,是否根據方法論得出的經典型理財規劃方案就一定是最優方案呢?答案是否定的。外部環境、經濟水平、個人和家庭的追求隨時都在變化,優秀的理財規劃師從來都不應該拘泥于財務規劃經典理論,應該深刻把握客戶的深層次需求,從客戶實際出發,才能真正成為高層次的理財規劃師。

對于智能理財規劃模型而言,我們后期亦應該加入用戶評價與反饋的功能。通過眾多用戶評價與反饋,運用機器學習技術,繼續對模型進行完善,這樣我們的智能理財規劃模型才能保持持續的競爭力,甚至有可能產生新的理財規劃方法論。

作者:懶洋洋,微信公眾號:pmyang;金財互聯高級產品經理,在互聯網金融、新財稅平臺等領域均有深入研究。

本文由 @懶洋洋 原創發布于人人都是產品經理。未經許可,禁止轉載

題圖來自Unsplash,基于CC0協議